过去十几年里,由智能手机带动的芯片需求是半导体产业当之无愧的主力军。iPhone和安卓手机的爆红,带动着整个半导体产业在过去十年发生了翻天覆地的变化。根据 Siltronic 统计数据,2020 年 12 英寸晶圆面积需求最大的终端市场为智能手机市场,占比高达25%。

其实早在前几年,大家就开始预言智能手机即将谢幕,不过,过去几年智能手机市场依然维持着稳定的基本盘,但在历经疫情和地缘政治的影响下,智能手机产业举步维艰,日前郭明淇更是爆料,国内各大安卓手机品牌今年迄今已削减约1.7亿部订单(占2022年原出货计划的20%)。

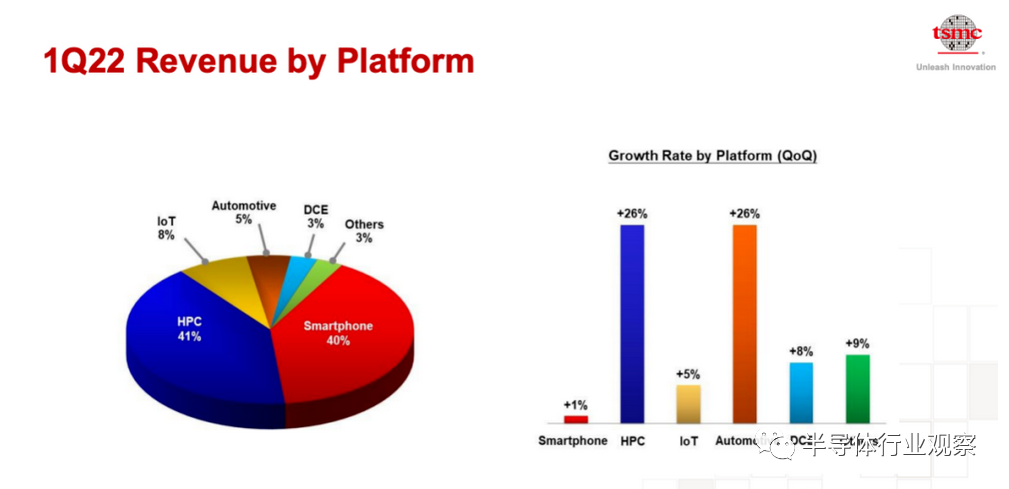

台积电日前披露的财报,更是成为了一个风向标。在他们的财报中,手机贡献的营收在近年来首次跌落神坛,被HPC超越。而从这份财报中,我们也看到汽车电子业务增长迅猛。

图片来源:台积电

为此在笔者看来,属于智能手机半导体的黄金时代落下帷幕,新的HPC和汽车电子时代,疾步而至。

手机成就的半导体黄金十年

自2007年苹果发布了iPhone之后,智能手机就迎来了高速发展,带动着全球半导体行业稳步增长,到了2010年全球半导体行业更是从PC时代转向智能手机时代,进入新一轮快速成长期。2009年-2018年期间,全球半导体行业整体增速是全球GDP增速的3倍。

全球半导体销售额增速远超全球GDP增速

图片来源:格隆汇

中的应用占比")

半导体在手机及PC(含平板)中的应用占比

图片来源:格隆汇

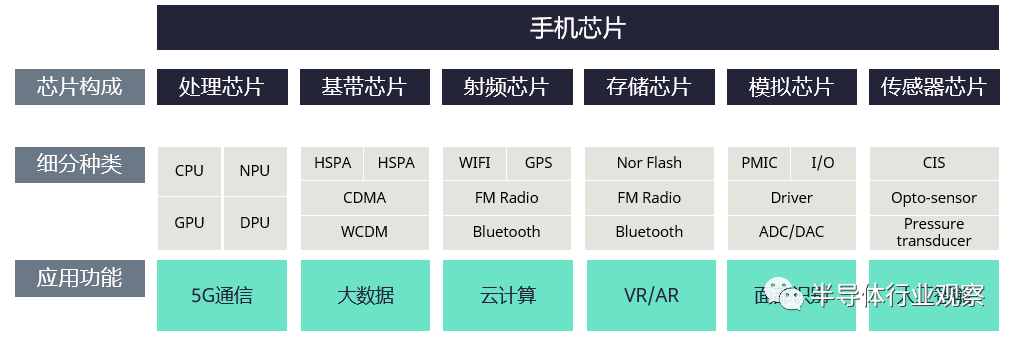

不同于功能机时代五花八门的外形设计,智能手机时代的比拼更多的是性能之间的较量,而芯片就是决定手机性能的主要因素。一般来说,一部智能手机需要许多种类不同的芯片,按照其构成,可分为处理芯片、基带芯片、射频芯片、存储芯片、模拟芯片和传感器芯片等。尤其在5G浪潮下,手机对芯片的需求愈发旺盛,一部5G手机所需的芯片数量大约是4G手机的两倍,射频芯片的需求更是达到了四倍。

图片来源:泛林集团

以处理芯片为例,虽然一部智能手机所需的芯片数量少说也要上百,但是处理芯片却只有一个。Counterpoint数据显示,2011年全球智能手机出货量为5.21亿台,到2017年,全球出货量高达15.66亿台。虽然2017年年后出货量有所下降,但是总体数量依旧客观,2021年全球智能手机出货量达到了13.9亿部。飞速提升的手机出货量背后是处理芯片需求的暴增,仅2017年一年所需的手机处理芯片数量就比2011年增加了10亿个。

2011年-2020年全球智能手机出货量

(图源Counterpoint)

毫无疑问,这个高达上千亿人民币的市场让高通、联发科等手机芯片厂商吃足了红利。手机芯片业务作为高通营收的主力军,也是高通最强势的业务。2011年时,高通受惠于智能手机市场快速增长,市占率持续扩大,半导体营收增长39%,达100亿美元。虽然高通在当时的前十大半导体厂商中虽仅排行第六,但增长却最为强劲。

到了2021年,高通已经荣登全球前十大IC设计业者榜首,不变的是,手机芯片依旧是其营收大头。在2022财年第一财季财报中,高通曾表示,当季营收增长主要受到手机芯片营收增长42%的推动,特别是作为安卓手机核心部件的骁龙芯片组业务同比增长率超过60%。

联发科虽然逃不开“中低端”的枷锁,但不得不承认,截至2021年底,其智能手机芯片市占率已经成功登顶全球。靠着一站式手机解决方案,联发科在智能手机时代愈发如鱼得水,2011年,联发科在中国大陆的智能手机芯片出货量仅为1000万,到了2021年就以1.1亿颗登顶2021中国智能机SoC市场。

再来说存储芯片。2010年iPhone 4正式开启移动端的巨大增量,叠加云服务器端需求不断上涨,DRAM迎来第三轮爆发式的增长并持续至今。

早在2011年,调研机构IHSiSuppli就指出,应用在智能手机上的DRAM芯片出货量涨幅达到157.2%,远高于整体DRAM市场(主要为对PC业务的销售量)50%的出货量。当时的IHSiSuppli甚至还预测,到2015年之前,用在智能手机的DRAM出货量将上升至139亿个单位,较2011年增长700%。

结合上述提到的,2011年全球智能手机出货量仅5.21亿台,可以说是近十年最低的年出货量数据,那时智能手机就已经成为全球内存需求的成长依靠,十年后,随着智能手机出货量以及搭载内存的提升,集邦咨询研究数据显示,全球内存需求的成长仰赖于智能型手机与服务器领域最大。

手机搭载的内存的提升

图片来源: 立鼎产业研究中心

而巨大的存储芯片市场也成就了SK海力士、美光等内存厂商。美光执行副总裁兼首席商务官Sumit sadana日前曾指出,5G智能手机中的DRAM含量比4G智能手机高出50%,5G智能手机中的NAND闪存内容翻了一番。到2022年,随着更多5G智能手机的出货,智能手机的整体内存容量将大幅上升。

当然,除了上述芯片设计企业、IDM企业外,多年来智能手机单元出货量的大幅增长也给晶圆代工厂带来了巨大的收益。

台积电从2000年-2019年的营收

2010年以来,台积电营收整体趋势大幅上涨,笔者整理近5年数据发现,智能手机在台积电营收中基本占据40-50%的份额,实打实的营收大头。2017年智能手机约占50%;2018年智能手机约占45%;2019年智能手机约占49%;2020年智能手机约占48.18%;2021年智能手机芯片则贡献了44%。可以看出,智能手机是推动台积电业务的主力军之一。

HPC和汽车电子隆重登场

终端对半导体产业有着绝对的话语权。过去二十年间,前十年里,PC(个人计算机)带动了全球半导体行业的增长,后十年进入智能手机时代,手机接棒成为半导体行业增长的主要动力。熟话说,十年一个轮回,当前智能手机业务已经触顶,或许已无法成为半导体产业发展的强大助推器。

既然智能手机引擎已失速,下一轮,谁将成为新的引擎?方正证券研究所陈杭指出,我们已经站在下一轮超级创新周期的起点,与上一轮主要靠智能手机和移动互联拉动不同,本轮的超级周期的主导因素是:碳中和(电车+风光电新能源)和无人驾驶,不仅仅是信息革命,而且叠加了半导体推动的能源革命。

图片来源:陈杭

从某种意义上来说,HPC和汽车电子正好与信息革命、能源革命相对应。其实,在过去几年间,HPC和汽车电子就已经屡屡被提及。2018年间,汽车电子高毛利吸引台积电、联电、联发科等全力布局,台积电预估,未来四大技术平台中,车用电子将扮演推升营收和获利重要动能之一。此外,台积电首席执行官魏哲家则是在2018年第四季度财报电话会议上强调,相信HPC将成为未来五年收入增长方面我们业务的最大贡献者。

此次,HPC超越手机成为第一大业务,只是一个开始,未来十年,HPC和汽车电子又将如何驱动一系列的芯片需求,带来新时代下的半导体机会?

HPC

HPC全称是High Performance Computing,也就是我们常说的高性能计算。作为计算机技术的源头之一,HPC并不是简单的CPU堆砌,其在底层芯片性能要求上高于普通的数据中心和智算中心。一般来说,HPC产品比其他产品更复杂,因为它们需要更大的芯片和更高的产量。

具体来看,CPU和GPU都能在HPC中发挥关键作用。D2S的Fujimura曾指出,对于顺序数据处理类型的编程,CPU往往比GPU更具成本效益。但是对于为任何给定数据单元进行大量计算的任务,GPU可以更高效,特别是如果计算任务可以转换为单指令多数据(SIMD)问题,这是并行处理大部分数据并在不同数据上以相同指令执行的地方。

为了满足HPC产品的需求,英伟达、台积电、三星等巨头纷纷发力。英伟达在今年3月宣布推出首款面向 AI 基础设施和高性能计算的基于 Arm Neoverse 的数据中心专属 CPU——NVIDIA Grace CPU,据介绍,Grace CPU 超级芯片将与基于 NVIDIA Hopper 架构的 GPU一同应用于大型 HPC 和AI 应用。此前,供应链曾传出,NVIDIA内部预计,数据中心 HPC芯片业绩将有年成长上看200~250%左右的高目标。

台积电则推出了专门满足HPC产品需求的N4X芯片技术,预计将在明年上半年进入风险生产。三星近日聘请前英特尔超级计算机负责人担任高级副总裁兼高性能计算(HPC)首席架构师以及三星高级技术研究院(SAIT)美国系统架构实验室负责人。

随着技术的进步以及数字经济的快速兴起,YOLE 预计 2024 年 HPC 市场规模增至 470.14 亿美元,2020 年至 2024 年 HPC 市场规模年均复合增长率达 10.7%。在如此庞大的芯片需求下,想必也将极大得带动芯片产业的发展。

汽车电子

从当前趋势来看,以“零碳排放”为主的绿色发展理念以及不断飙升的石油价格让新能源汽车成为了焦点。CINNO Research半导体事业部总经理Elvis Hsu认为,汽车市场因终端新能源汽车和全球零碳排放趋势带来新的汽车芯片需求。相较于传统汽车,新能源汽车所需的芯片高达1000多颗,仅MCU芯片的使用量就是传统燃油车的翻倍。

此外,随着汽车智能化发展的不断推进,未来的智能汽车或将变成一台四个轮子上的超级计算机,听起来很酷炫,但同时意味着智能汽车必须随时处于交互状态才能实现的各种功能,这就离不开大量的数据和智能运算。而芯片作为汽车核心技术生态循环的基石,其算力一定程度上决定了智能汽车的智能化极限,芯片算力越高,汽车智能水平潜力越大。

毫无疑问,智能汽车的发展对高算力的需求已成为业内共识。在此背景下,智能汽车对于具备强大计算能力的AI芯片需求也将与日俱增,也催生出了越来越多的高算力平台。因此,有业内人士认为,车载芯片会超越手机芯片成为半导体领域引领者。IHS数据显示,到2030年,汽车电子在汽车中所占的成本将由2000年的18%增加至45%。

写在最后

站在半导体新一轮周期的起点,迎接我们的是未知的未来,但发展的脚步不能停下,对于我国来说,这或许又将是新一轮的发展机遇。十四五和新基建驱动政府投资高性能计算进入快速增长期,观研天下预测,2022年中国高性能计算行业总体市场规模将超400亿元,2021-2025年CAGR为13%左右。更重要的是,《中国大芯片的黄金时代》也已到来。