华为的“新灵魂”与汽车钢铁之躯的排异磨合期,并不那么顺利。“有质量的活下去”这一目标与始终亏损的汽车业务怎样协调,是华为的一个大课题。

华为的“寒冬论”近期再度登台,在疫情发生近三年的今时今日来看,各行各业的人都能从中体会出不同的心酸。

网传任正非在内部论坛上签发的文章非常简明扼要,这篇《整个公司的经营方针要从追求规模转向追求利润和现金流》的文章核心思想可归为“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人。”

自芯片断供、列入美国实体清单以来,在供应链和市场的双重重压之下,华为的艰难求生之路有目共睹——发力可穿戴设备、智能家居设备、IoT生态,推动“军团化”组织变革,着重在公共服务、金融、制造、医疗等领域的B端市场发力,切入汽车市场,可以看出其自救的庞大布局。

努力的成果可以从不久前公布的华为2022上半年财报看出——共营收3016亿元,终端业务收入为 1013 亿元,同比下滑 25.3%,净利腰斩至5.0%。而这份数据,华为给出了“预期之中”的评价。

受美国多轮制裁影响,在芯片受限、终端业务受挫多年后,华为依然在自己定义的“寒冬”里长征。在这其中,被余承东称为“华为目前唯一亏损的业务”的汽车业务又该如何自处?

不愿“给华为打工”

从华为官宣布局汽车行业已过三年,期间华为的“朋友圈”日益壮大,华为通过三种模式广结车企,自身则扮演零部件供应商、超级经销商、IT服务商、自动驾驶服务商多种功能于一身的集成角色——

零部件供应模式:华为为车企提供零部件,包括鸿蒙车机系统、域控制器、电机等软硬件支持,把定制化的零部件直接销售给车企,华为不参与品牌露出。

解决方案集成模式(HUAWEI Inside):华为为车企提供全栈智能解决方案,包括计算与通信架构、智能座舱、智能驾驶、激光雷达等30个以上的智能化部件,华为负责全栈智能汽车解决方案,但整车设计、OTA还是由车企完成。目前采取这个合作方式的车企有长安(阿维塔)、北汽(极狐)和广汽(埃安AH3),推出的车辆会打上华为的HI标识,代表车型有极狐阿尔法S华为HI版和阿维塔11。

华为智选车模式:华为深度参与产品定义、整车设计,同时还会提供门店销售渠道。华为终端BG帮助车企客户完成外观、内饰、工业化、用户体验设计。目前唯一采取这种合作方式的车企是赛力斯,双方已合作推出问界AITO品牌,有赛力斯SF5以及问界M5、问界 M7三款车型。最新数据显示,问界M5已经入驻华为旗下共计600多家门店、122家用户中心,覆盖109座城市。

对于这三种模式,余承东曾这样解释:“智能汽车解决方案从零部件模式走向HI模式,再走向更高阶智选模式的重要原因,就是我们要不断升级。过去我们卖零部件,一锤子买卖,卖完就结束了,但今天我们要不断地迭代,因此需要采用新的模式发展。”值得注意的是,华为智选模式最早脱胎于华为手机业务,也是目前看来余承东更偏爱的合作模式。

三种模式中,HI模式和智选模式在产品发力方向有着明显差别。举例而言,问界M5注重智能座舱,而极狐阿尔法S注重的是L4+的高阶智能驾驶水平。

目前,国内外与华为达成合作的车企有上汽大通、上汽通用五菱、福田汽车、广汽集团、中国重汽、比亚迪、奇瑞汽车、陕汽集团、武汉光庭、沃尔沃、北汽、江淮等30家车企,确认支持华为HiCar的汽车已达到120多款。有业内专家表示,一个以小康股份、长安、北汽等车企为核心组成的华为系“车队”已基本组成。

从上述模式中可以看到,截至目前,唯一进入华为渠道销售的汽车品牌仅有赛力斯一家。赛力斯发布的2022年上半年财报显示,该公司报告期内实现营收124.16亿元,同比增长68.14%,净亏损达到23.16亿元,同比扩大226.29%。对于赛力斯业绩承压的原因,有业内人士分析称,是因为问界系列定价过低,导致赛力斯盈利水平不佳,也间接使得华为从中分成的收益被限制。

问界M7图源:@华为中国

2021年12月,问界M5发布后,余承东曾表示该车型要冲击30万年销量。而今年5月份余承东却改口称,30万是一个不可能的目标,第一年能完成10-20万辆已经是奇迹了。前不久的问界M7交付仪式上,余承东又称有人告诉他问界M7唯一的缺点就是价格太便宜了,因为他过去都是买一两百万元以上的车,贵一点能体现到他的身份。

与华为合作到底是蜜糖还是砒霜?时至今日,车企仍然在上汽集团董事长陈虹的“要把灵魂掌握在自己手中”的“灵魂论”边缘自我拉扯。华为合作的智选车模式代表车企小康股份,近期多次公开澄清自家公司和华为“是长期合作伙伴”,而非华为的代工厂,小康股份正在摆脱“华为概念股”的标签。

不仅小康股份一家车企,近期某场峰会上,当主持人询问“您认为当前车企是在给供应商打工吗?”时,广汽埃安副总经理肖勇曾表示“华为也是大牌的供应商,它的价格比较高,也不受控,我们想跟华为合作,会发觉基本上没有议价能力。”

肖勇进一步解释道,在同华为保持合作的同时,广汽内部正在进行电池技术自研以及电池工厂建设,在三电核心技术、域控制器、智能座舱等方面努力建起自研体系。肖勇认为,广汽埃安未来想要真正掌握核心技术,除了要开放合作,还要“练好内功”,比如三电核心技术、ICV、域控制器、智能座舱等等。在广汽埃安未来的规划中,可能70%是市场采购和合作,30%是自研。

广汽集团与华为的合作可以追溯到2021年7月,彼时发布的公告显示,广汽埃安与华为将联合开发AH8车型项目,AH8车型定位为中大型智能纯电SUV,具备L4级自动驾驶功能,结合双方的制造、技术和渠道等诸多优势,该车型将冲击豪华纯电市场,计划于2023年底量产,项目总投资近8亿元人民币。

可见,广汽埃安与华为在HUAWEI Inside模式的磨合过程可能并没有想象中顺利。

据芯智讯报道,原北京汽车集团新技术研究院副院长、翊辉科技CEO荣辉也曾透露对汽车厂商与华为合作的担忧。荣辉表示,目前电动汽车产业的发展对于原有的汽车产业链带来很大的冲击。出现这个原因更多是由电动化、智能化、网联化带来的,当下汽车的重点和最值钱的部分并不掌握在传统车厂手里。与华为合作时,华为会把最炫酷、最值钱的东西把握在他们自己手里,而合作的车厂反而没什么可做了。

荣辉具体举例称,北汽与华为合作的极狐在没有与华为合作时售价在22万左右,一台车大概纯利润在1500元。与华为合作后,加上智能汽车解决方案大概需要4万块左右的成本,估算下来,软件和芯片的利润最少能有1.5万。而且车厂能够宣传的也都是华为的技术,包括智能化、自动驾驶等,用户和营销关注的点并不在意车厂的工作内容。车厂俨然沦落成为了替华为“打工”的角色。这也是为什么到目前为止,华为没有和一个非常重要的整机厂全面深度合作的原因,大家都很警惕。

可以看出,虽然华为在智能车领域广结良缘,但三年的时间不足以华为在新领域与车企们建立信任。华为在汽车领域的定位是“智能汽车增量零部件供应商”,可概括为Tier 1(一级供应商),与博世、采埃孚、德尔福、伟世通相似,是模块化中关键一环。

与华为的合作毫无疑问可以通过其知名度在初期就获得大量市场关注,然而这却是把双刃剑。

虽然小康股份被贴上“华为代工厂”的标签,但该公司股价两年间攀升了近7倍。再比如,长安汽车旗下的阿维塔在今年举办的重庆车展上,获得华为轮值董事长徐直军、宁德时代董事长曾毓群、长安汽车董事长朱华荣联手站台。次日,阿维塔市场估值突破2100亿,超过长安汽车的总市值,尽管阿维塔还没有出货。

众多车场对于华为的顾虑不只在市场认可度降级,还在于对华为不造车的质疑。有百度深耕Apollo多年,最终做集度的前车之鉴在先,车厂们要保持智能汽车的核心技术有可靠的供养土壤,在自动驾驶等技术尚在研究的阶段,这必然脱离不开海量的真实数据积累。如同特斯拉依靠多年积累的海量真实数据建立辅助驾驶领域的优势,数据是任何一个领域的厂家都不愿让步的关键部分。

华为造车疑虑未消,潜在对手不得不防

华为汽车部门领导人余承东是公认的造车党。2021年9月的华为全联接大会上,华为轮值董事长徐直军曾表示:“余承东曾对不造车的决定表示不服,他可能就想造车,但他只有一票。造车也好不造车也好,各有各的选择。对于华为公司整个高层团队来讲,我们清楚我们做什么合适,做什么不合适。”

余承东图源:@华为中国

华为在智能汽车上能否重现智能手机的辉煌,何时能利用智能汽车足够高的毛利率为净利润添柴,是业界都在观望的问题。余承东从未回避他对汽车业务的看好。在他看来,如今的智能汽车与10年前的智能手机行业情况相似度达90%以上。“车厂也会像当时手机品牌那样大洗牌,过去强势的车厂在新时代也可能被淘汰。”

为此,华为也不曾吝啬在汽车领域的投入。2020年,时任华为轮值董事长的徐直军对外表示,华为汽车BU年度投资规划在5亿美元左右,已经做好了短期内不考虑收入和盈利的打算。华为预计这个周期为时8年左右。2021年报显示,华为智能汽车解决方案年度投资达到10亿美元(约64亿元人民币),其投资规模远超造车新势力“蔚小理”,同期三者研发投入分别为45.9亿元人民币、41.143亿元人民币、32.9亿元人民币。据余承东今年介绍,汽车业务是华为当前唯一的亏损业务,其人员规模上直接投入有7000人,间接投入超过1万人。

华为早在官宣入局汽车领域时就已表态,他们认为产业界需要的不是华为品牌汽车,而是华为30多年积累的ICT技术能力帮助车企造好面向未来的车,为车企提供基于华为ICT能力的智能网联汽车部件。

事实上,华为作为一家通讯公司共有6500余项5G专利,位居全球榜首,专利优势全球领先。华为也借此与广大车企建立紧密的车联网合作,比单独收费更加深入汽车制造领域。此外,华为还在云服务上与车企建立紧密连接,据《2021年中国汽车云市场追踪报告》显示,华为云在国内汽车市场份额占据首位,拥有前30名中的八成客户。

华为同时也是除了地平线以外国内为数不多能够包揽软硬件的厂商,华为麒麟990A车载芯片是目前规格最高的车规级芯片,与华为鸿蒙智能座舱的组合在问界M5和M7上都倍受好评。

更为重要的是,华为正在发力三电系统,且已取得成果。在2021年发布的赛力斯SF5上,华为就适配了自身的DriveONE电驱动系统。华为车载电源模块副总裁彭鹏近日表示,截至目前,华为已就DriveONE与国内15家头部车企、新势力和合资车企等达成合作,将其装载至20多款车型上,下一个重点突破目标就是完成与国际顶级车企的合作。华为在电池方面已和宁德时代达成深度合作,华为、长安汽车、宁德时代三方此前合作推出的阿维塔11中,华为几乎包揽了汽车的电控、电驱和车机三大部分。

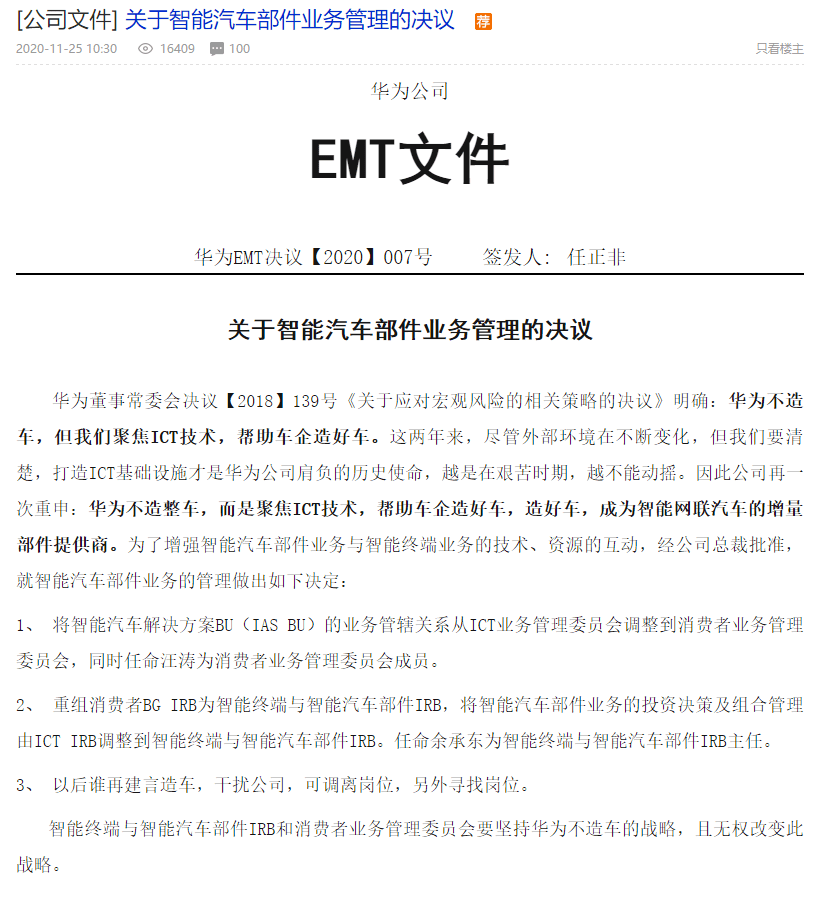

尽管在官宣入局汽车领域不久后,华为内部曾经流出一封《关于应对宏观风险的相关策略的决议》文件,其中提到“华为不造车,而是要成为智能网联汽车的增量部件提供商”,明确“以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位”,但文件给出了3年禁言期限,而如今已是禁言期的尾声。

但目前看来,就算禁言期过去,华为应该也不会自己造车。任正非在近期发布的内部信中表示:“未来几年内不能产生价值和利润的业务应该缩减或关闭,把人力物力集中到主航道来,??我们要面对现实,不要有太遥远太伟大的理想,快刀斩乱麻。”其中提到:“智能汽车解决方案不能铺开一个完整战线,要减少科研预算,??加强商业闭环,研发要走模块化的道路,??聚焦在几个关键部件作出竞争力,剩余部分可以与别人连接。”

驶出寒冬

市场上关于华为造车的猜测仍在持续,近期有人猜测华为已放出分拆汽车业务的信号,有寻求融资的可能。2021年4月,华为曾签发的一封题为《用干部队伍激活的确定性,应对环境与商业变化的不确定性——任总在干部管理工作思路沟通会上的讲话》的文件,任正非首次在当中提到将来让一部分业务慢慢走上资本市场的可能性。接近华为终端业务的知情人士李鹏认为,华为寻求独立上市的分拆业务将会从终端业务中剥离,其中,云衍生业务、造车增量部件都是潜在标的。

凛冬已至,八仙过海,各显神通。在除特斯拉外全球尚未诞生第二家能够实现年度盈利的新能源汽车公司的当下,寻求分拆融资不无道理。正如任正非信中提到的“先活下去”。

更何况,华为的潜在对手正在涌现。仅聚焦自动驾驶解决方案领域就有数家“新势力”,百度Apollo、Mobileye、大疆、毫末智行等竞争对手外,原本聚焦在Robobus领域的轻舟智航,和以Robotaxi起家的文远知行等两家L4自动驾驶公司,今年6月份曾先后推出面向主机厂的L2-L3前装量产解决方案。

关于智能车的战争才刚刚打响。正如余承东此前所言:“电动化是新能源汽车的上半场,智能化是下半场。就体育比赛来说,其实赢得胜利的关键不是在上半场,要把下半场也打赢才能取得最后的胜利。”

参考资料:

1.《华为汽车到了独立融资的时刻》,字母榜

2.《任正非说“寒气传到每个人”,雷军说永远相信美好,企业家的话你读懂了多少》,北京商报

3.《华为汽车版图,扩张凶猛!》,上海证券报

4.《“华为汽车”又遭吐槽》,5G产业圈

5.《华为车 BU 三变:余承东说智选是“更高阶”的合作模式》,汽车之心

6.《拥抱理想的任正非,可以比谁都现实》,虎嗅APP

7.《为何众多车厂对与华为合作充满了警惕?》,芯智讯

8.《华为造车派,封印还剩一年》,皆电

9.《热点聚焦 | 华为造车:不是车企,胜似车企》,Supreium适创科技