“618”刚刚结束,阿里就宣布了重大组织变动。

张勇(逍遥子)的一封内部全员信以“青山不改,绿水长流,创造一个新的江湖,再相会”收尾,其阿里巴巴控股集团董事会主席兼 CEO 的任期进入倒计时,自9月10日卸任后,张勇将专职担任阿里云智能集团董事长兼 CEO,专注阿里云的发展。

同时,经阿里巴巴控股集团董事会批准,拥有多年投资及企业培育经验的集团执行副主席蔡崇信,将出任阿里巴巴控股集团董事会主席,吴泳铭将出任阿里巴巴控股集团 CEO ,并且继续兼任淘天集团董事长。

有员工在社交媒体平台上描述,中午宣布老逍all in 阿里云,下午马云就去了阿里云园区,还有员工提及,两人散步到园区内的咖啡厅,相谈甚欢,“老逍还请马老师喝了咖啡”。

而这也是继“淘天集团竞争局势十分严峻”的内部讲话曝光后,马云首次现身。他在今年5月下旬淘天集团内部沟通会上为淘天集团指出了三个方向:

回归淘宝、回归用户、回归互联网。

所以,也有媒体猜测,此番人事变动背后,是电商巨头对业务逻辑方向的重新梳理。

不过,这一轮大改革中,更值得智能产业从业者关注的是——

张勇卸任后将专注于阿里云的发展。

这一方面是对阿里云上市保驾护航,另一方面也印证了在AI大模型所牵引的广阔发展市场中,阿里云需要一位实干的领导者来带领团队完成二次创业。

此前,在5月18日对阿里云的全员信中,张勇曾豪言,“未来,阿里云智能集团可以更独立面向市场,进一步强化业务战略,优化组织和运营……我们有机会共同打造一家世界级的科技公司。”

毫无疑问,在all in阿里云后,张勇更加可以放开拳脚,而这又是否会对已经相对平稳的云市场格局带来震动呢?

独立上市,阿里云走到哪了

在公开信中,张勇表示,目前云智能集团的完全分拆工作已经开始启动,正处于最关键时刻,要求必须全身心投入其中。

他继续补充道,在上述过程中,考虑到分拆过程中公司规范化治理的要求,自己也不宜再同时担任两家集团的董事长和CEO职责,因此卸任。

且公开资料显示,张勇名字也不再出现在其他阿里板块中。

那么计划独立上市的阿里云境况如何?

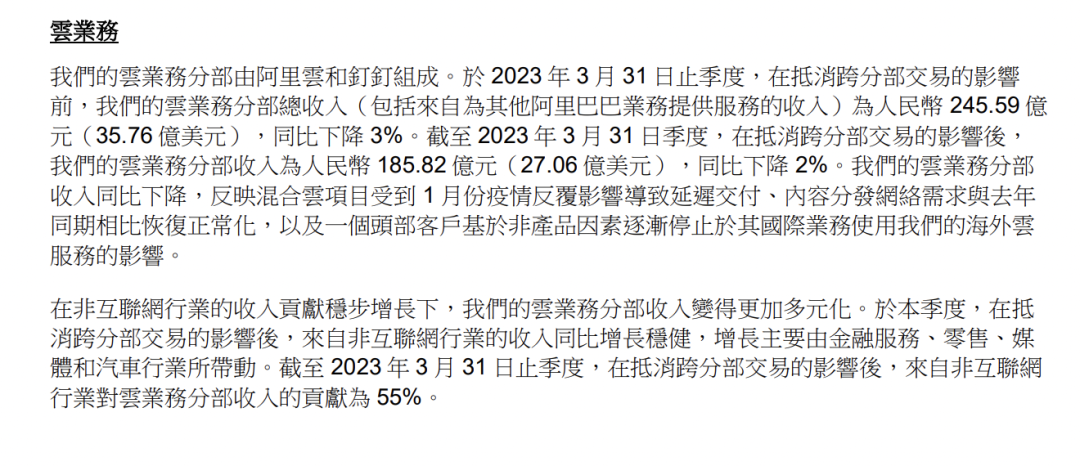

根据5月26日阿里发布的《2022年第四季度及2022财年业绩》,阿里的云业务由阿里云和钉钉共同组成,2022财年(2021年4月1日至2022年3月31日)总收入在抵销跨分部交易前和抵销后分别为1001.8亿元和745.68亿元。

值得一提的是,该财年阿里云实现了13年来首次年度盈利。阿里云息税前利润(EBITA利润)从上一个财年的亏损22.51亿元大幅改善为本财年盈利11.46亿元。

这当中,非互联网行业收入稳步增长,在抵消跨分部影响后,收入贡献55%,主要客户来自金融服务、零售、媒体、汽车行业。

来源:阿里财报

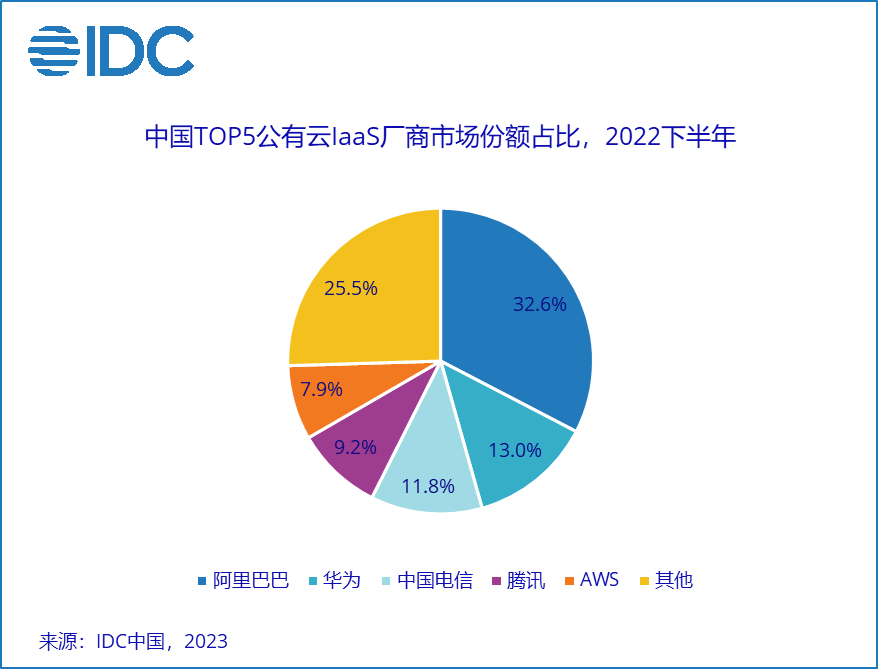

根据IDC发布的中国TOP5公有云IaaS厂商份额排名,阿里云仍为市场第一,份额32.6%,其后是13.0%的华为云。

近两个月云内卷之风盛行,阿里云便是带头降价的“鲶鱼”。其4月底官宣的“史上最大规模降价”核心产品全下调幅度达15-50%,存储产品最高打对折,旨在提升客户在公有云中的采用率。此后腾讯云、移动云等厂商跟进,也足以显得其影响。

面对席卷而来的人工智能浪潮,阿里云此前亦早有储备,其最新大语言模型通义千问于2023年4月推出,可视为ChatGPT在国内的竞品。据其称,已有超过20万个企业申请接入该生成式AI模型。

熟悉其业务的人都知道,阿里云在大模型领域早有布局,达摩院人才汇集,AI领域推出的超大规模中文预训练模型M6、统一底座的通义大模型系列炸场WAIC,乃至与小鹏联手共建国内最大自动驾驶智算中心均可视为在智能相关方向的布局。

作为阿里云另一大部分,钉钉既是国内头部智能写作办公和应用开发平台,也在4月,如微软Office+GPT一般,推出了旗下集成通义千问的相关智能产品。

但阿里云并非没有隐忧。

最先要看的是,阿里云整体营收增速在不断放缓,市场份额近些年也被挤压。今年大降价策略搅动行业,也引发一部分投资者对其收入利润的担心。

2023年多位AI技术人才的离开,也使得外界有人担心阿里在接下来的智能浪潮中竞争力不足。

阿里云的稳定性也在近期遭受质疑。去年12月18日其香港机房宕机,直至所有服务完全恢复长达15小时,引发业内关注。很快,张勇上岗,张建锋聚焦达摩院院长工作。

值得一提的是,不少媒体人将换人之举解读为“张勇救火”。

但在智次方·物联网智库看来,此番换帅操作,更同2022年5月沈抖上任百度智能云负责人,技术出身的王海峰专注技术有异曲同工之处。说到底,均为互联网大厂面对份额挤压,增长不足,不得不强化云业务营收的基操。

有意思的是,百度智能云业务也在2023年官宣Q1实现了首次盈利(non-GAAP)。

回归阿里云的隐忧,能看到,技术叠加大环境充满不确定性的当下,首次达成的财年盈利是否能继续保持,尚且未知。

在上述情况下,阿里云进行了一系列动作。

最为外界熟知的是“1+6+N”的组织变革,乃至后面的人员优化与配置,张勇也对外发声“进一步强化业务战略,优化组织和运营”。5月中旬,雷峰网曝出阿里云创始人王坚全职回归,担任董事。传奇技术大牛再次上阵,于阿里云上市之路无疑是一次强力加持。

至于发力AI算力、主打云原生数据库、公布魔搭在内的1+4开源战略......均可视为阿里云面对当下变局,不断发力的具象行为。

大模型时代的“云谲波诡”

AIGC引爆的新一轮科技浪潮还在“狂飙”,无论是层出不穷的大模型还是更加落地的AI产业应用,都需要强大的算力和海量训练数据来进行支撑,而这无疑也将进一步搅动云市场,区别于过去云计算平台提供算力、存储等资源,未来拥有大模型的云厂商还可以基于大模型来开发应用。

换言之,大语言模型的爆发大概率将改变云计算市场的游戏规则。

届时,云厂商的核心竞争力将不局限于计算、存储等,数据安全、大模型应用、生态等都有可能成为制胜点。

时势造英雄,就目前的市场份额来看,阿里云遥遥领先,华为云凭借政企业务的增长以及各大军团协作跃升至第二,完成混改的天翼云也升至第三位,腾讯云则是跌至第四。

其中,阿里云不仅有上市目标在前,同时还手握已经接入钉钉、天猫精灵的“通义千问”大模型,完成了从飞天云操作系统、芯片到智算平台的“AI+云计算”的全栈技术实力,拥有持续领跑的底气,但杭州玩家面前还有几类对手不容小觑。

以政企市场起家的华为云

而华为云虽然起步较晚,但是近年在政企市场上如鱼得水,实现了快速增长,以难以忽视的速度,冲击着公有云市场。

2010年11月,华为启动“云帆计划”,当时定下的“云设”是做供应商,给运营商、企业客户以及其他云公司提供各种IT基础设施。随后的多年内,华为以每年一次的频率召开云计算大会,陆续发布云平台以及基础设施领域的新产品和解决方案,并开始逐步将客户从运营商,扩展到了政府、金融、能源、电力等大型政企。

剑走偏锋,华为在这段时间里积攒了丰富的政企云项目经验,成为了其日后征战云市场的利刃。

2017年,华为正式成立了Cloud BU,以华为云这一品牌正式进军公有云,并在保持政企市场优势的同时快速跟进公有云战略。2020年,华为云宣布战略投入政企市场,并发布全新升级的华为云Stack。

根据Gartner发布的研究报告显示,在全球云市场规模持续高速增长的背景下,华为云全球IaaS市场排名上升至中国前二、全球前五,主流厂商增速最快,成为全球五朵云之一。

从默默无闻到难以忽视,华为云的增长一方面得益于政策对政务云、央国企数字化转型的推动,以及国际关系的走势所导致的政企客户对安全可控云服务的需求日益凸显;另一方面,华为云在生态建设上的付出也同样收获颇丰,其坚持“被集成”的战略,构建云生态,共同做大产业蛋糕,也终将反哺自身业务发展。

此外,紧握盘古大模型的华为云虽然屡次辟谣AIGC新进展,但这两年来其AI大模型能力早有展露,近期也有消息表示,其或许会在华为开发者大会2023上发布全新产品,不妨拭目以待。

华为云人工智能领域首席科学家田奇

以天翼云为代表的运营商云

再来看看另一类玩家,天翼云,其定位是“全球最大的电信运营商云、国内最大的混合云”。

不知是否有读者还记得2021年的“国资云”事件,一份名为《关于加快推进国企上云工作完善国资云体系建设的实施方案》的红头文件,搅动了整个云计算市场。文件要求,各企业已经部署在第三方公有云平台的信息系统,租约到期日起2个月内全部迁移至国资云。

然而,曝光的文件截图在表述上太过于“不严谨”和“一刀切”,所以当时未有官方渠道确认该文件的准确性。但这份文件背后所昭示的政府推动国资云的动作是毋庸置疑的。

尤其是在大模型时代,出于数据安全方面的考量,国有企业势必要统一平台并加强数据安全保护,可以说,未来国企数据统一上国资云是大趋势,只是时间早晚的问题。

而作为拥有“国家队”“央企云”背景的运营商云,天翼云在承载国家云方面显然更具优势。

其实自2021年开始,中国电信便对外宣布聚焦云改数转发展战略,以专业化整合为抓手,打造“一云两翼”业务集群。

其中,围绕数字社会发展,引入中国电子、中国电科、中国诚通和中国国新等中央企业战略投资者,组建股权多元化的天翼云科技有限公司,积极推动中央企业云计算资源整合。通过强化与中国电子等中央企业、清华大学等知名高校联合研发,构建完整的、自主可控的云原创技术生态。整合内部资源,天翼云公司下设31省分公司,建立起健全云网一体化运营体系。

目前,天翼云是全球最大的电信运营商云、国内最大的混合云,作为国家云的框架基本成型。

而就在2023年3月,天翼云科技有限公司正式完成了股权变更,中国国新、中国电科、中国诚通、中国电子四大央企正式入股天翼云,注册资本由40亿元增至47.6399亿元人民币,增幅超19.1%。

这也将进一步提升天翼云的核心竞争力,帮助中国电信在这一项重资金型的业务上获得更大的发展自由度。

天翼云全球发布会现场

除此之外,同为运营商公有云服务商,中国移动不断提升自身云化影响力,打造“入网即入云”的全场景服务触达能力;中国联通加大在操作系统、数据库和PaaS层相关产品的自研力度,在智慧城市、交通、教育、下沉地市场景创新等方面加速发力。

写在最后

在十几年前,云计算在国内还是一个天方夜谭的存在,行业大佬们都认为要过百年才能成功,李彦宏还在早期公开表示,“云计算没有新东西,只是新瓶装旧酒”。

故事后来的走向大家都知道了,王坚在阿里巴巴的一番作为可以说是为中国云计算未来的发展奠定了基础,如今,国内云厂商更是拥有了拼杀全球云市场的底气,并且夺下了一席之地。

未来,在势不可挡的大模型时代,云市场的规则势必有所变化,阿里是否持续领跑?华为在政企市场之外还能否找到新的增长点?国家云的发展如何?

一切交给时间来回答。

参考资料:

《华为云,在恰如其分的时机》,36氪

《蓄势待发——2022下半年,中国公有云服务市场增长稳中有降》,IDC咨询