这是我的第286篇专栏文章。

工业自动化仍旧是一个缓慢发展的赛道吗?她是否已经跨越了鸿沟,迈入即将快速增长的康庄大道?

麦肯锡最近发布了一份很有意思的报告,题目是《工业自动化是否到达临界点?(Is industrial automation headed for a tipping point?)》。

正如我们所感知到的,工厂正在朝向更加自动和自治的方向发展,软件定义和AI驱动正在席卷车间,很多设备正在变得更像是带着机械臂的智能手机。不仅工厂生产的产品,比如手机、手表和汽车…正在变得更加智能,从某种意义上说,工厂本身也可以视为一种“产品”,每个工厂都可以使用其他工厂“封装”好的先进流程和经验。

这份报告中分析了两种情景,试图揭示未来工业自动化可能走向的最大概率路径:一种是改良,另一种是变革,并且分析了企业如何进行应对。

情景1:改良(15年以上)

逐渐进化

技术的采用趋势缓慢,与过去的变化速度保持一致;标准化的进程缓慢;创新(例如,低代码/无代码和数字孪生)仅用于特定用例和行业。

情景2:变革(5~10年)

快速转型颠覆性技术的采用催生了由数据分析和软件驱动的车间,企业积极采用新的业务模式,云被广泛使用,形成围绕核心平台的生态系统。

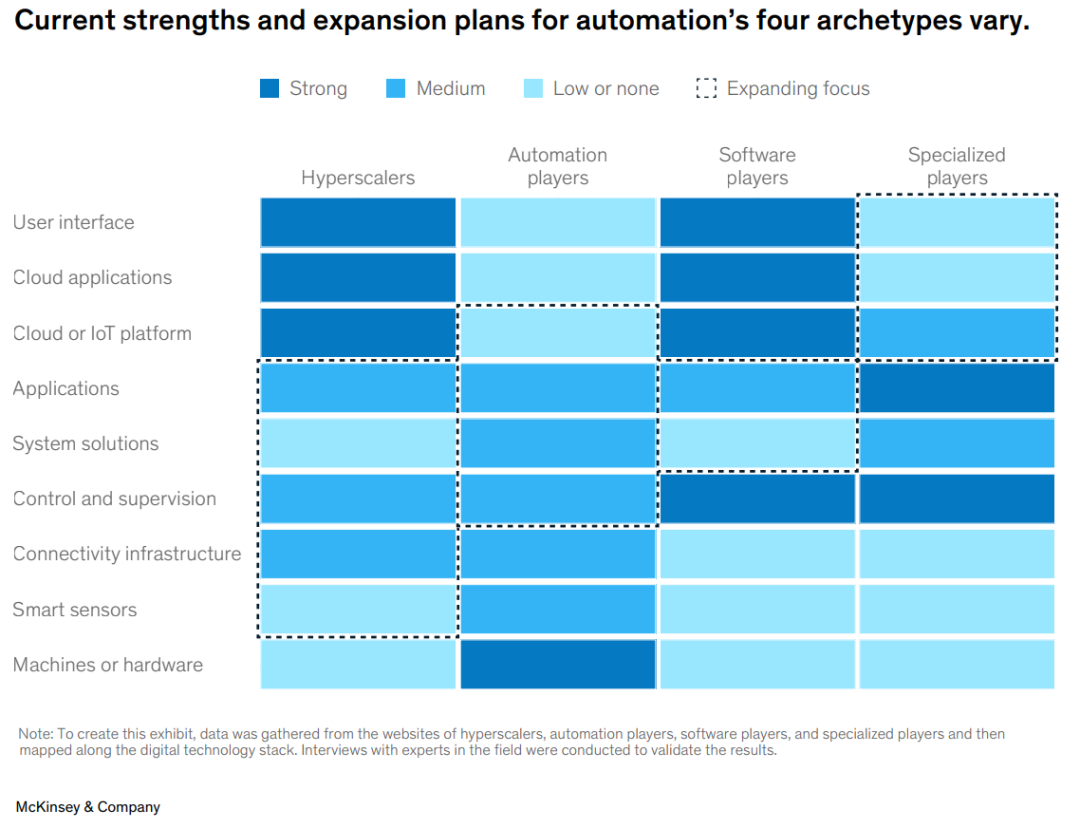

报告还将工业自动化市场的参与者划分为4个大的类别,包括:互联网巨头、传统自动化企业、软件提供商和专业参与者。并得出结论认为,如果制造企业在短期内采用数字化技术,走向“情景2:变革”之路,那么互联网巨头的行动将最为积极,也将成为最大获益者。

也就是说,如果工业自动化市场按照5~10年为期限的变革路径发展,可能会导致亚马逊、微软、阿里、腾讯等公司赢面扩大,从传统工业自动化企业西门子、ABB、霍尼韦尔、艾默生等公司手中抢走份额。

但是如果软PLC、工业人工智能、工业无线等技术并没有突破增长的临界点,那么工业自动化可能会增长得更加缓慢,2040年左右才会被广泛采用。

无论是哪种情景,中小型的自动化企业和制造领域的最终用户都会从中获益。因为麦肯锡鼓励互联网巨头和传统自动化公司加强生态合作,通过合作伙伴获取必要的行业知识,或者通过并购扩展能力。

而最终用户则可以在备选供应商中同时考虑互联网巨头和传统自动化企业,引入势均力敌的参与者有利于最终用户坐收渔翁之利。

这篇文章我们来拆解这份报告中的亮点,以及值得关注的最新工业自动化技术,内容分为如下三个部分:

工业自动化的两种未来情景:改良还是变革?及其应对建议?

当前工业自动化市场概况:超脱效率和成本,工业自动化的新维度

新自动化技术的影响:简易化和标准化是新技术跳出PoC魔咒的法宝

工业自动化的未来情景:改良还是变革?

麦肯锡认为工业自动化这个渐进发展的领域正在面临非线性竞争和技术变革的分水岭,前方的岔路有两条:“情景1:改良”和“情景2:变革”。

在第1个场景中,全自动化的生产制造普及到大多数企业的时间至少还需要15年,直到2040年左右。在这种逐步改良的场景中,最具创新性的技术将在2030年左右产生某些特定应用,每种自动化技术的实施仍将需要较长时间的验证和审核。从人才的角度来看,必备技能并没有多少变化。总之,一切都与当下没有太大差别。

在第2个场景中,全自动化的生产制造普及到大多数企业的时间在未来的5~10年内实现,到2035年很多工厂将实现较为彻底的数字化。在这种变革性的场景中,麦肯锡预测在2030年所有的信息处理任务将由边云平台完成,典型的制造工厂将实现端到端的生产流程自动化、使用更为标准化的解决方案,并拥有更多的开放性生态系统。

从商业模式上看,工厂中使用到的软硬件将采用X即服务的模式,按照使用量付费,从而降低了工厂尝试新型自动化技术的风险和成本。从人才的角度来看,制造企业需要更具专业化的数字转型新职位来处理新的工业自动化系统。

虽然过去几十年工业自动化稳步发展,但是市场结构几乎没有变化,麦肯锡认为由于颠覆性技术的出现和制造业版图迁移,劳动力短缺以及ESG等宏观趋势,工业自动化的变革脚步正在加快。

智能制造的愿景肯定将会实现,不过具体实现愿景所花费的时间到底是5~10年还是15年以上,麦肯锡并没有给出答案。

市场中主流的4类供应商:互联网巨头、传统自动化企业、软件提供商和专业参与者,将基于自身的优势部分动态发展。他们的长板和短板都很明显,如下图所示,深色为长板所在,随着能力的下降,颜色逐步变浅。

为了补齐短板,互联网巨头需要扩展其在工业领域的知识,并与成熟的自动化厂商和系统集成商建立合作伙伴关系。传统自动化企业可能会考虑提升IT能力的配比,通过并购或者生态协同,强化在云平台、软件和物联网中的优势。

无论走向哪种情景,我们都可以做好准备,未来一段时间将是我们进行布局的好时机。因此麦肯锡为工业自动化企业提出了一些2023年之后的潜在行动计划:

复盘自动化的组合策略:目的在于评估潜在自动化场景对业务的影响,并购机会也在复盘之列。

创建新的自动化业务:企业可以划分某些部门进行内部创业,建立类似于初创企业的独立自动化业务。

推进商业策略:通过改变渠道或者模式,来重新定义商业策略。

开发新的收入来源:创建新的产品,比如围绕预测性维护构建新产品,或者将现有产品转向X即服务的新模式。

推出人工智能技术:企业值得认真考虑引入AI技术,包括生成式人工智能,依托数字孪生和低代码机器人等技术开发新产品。

对于最终用户,麦肯锡也给出了2023年之后值得采用的具体建议:

启动自动化诊断:工厂通过诊断可以看到那些未知的自动化机会。

开展端到端的自动化转型:从关键环节入手,逐步延伸到端到端的转型。

开始工作转型:如今很多管理理论和工作方法在工业时代形成,并不适合数字化时代,招聘、技能提升和培训将成为延续数年的重要内容。

大胆假设,小心求证,“确保成功”似乎是很多人做决定的前提,但是世界并没有什么确定性,接受不确定性是我们共同的修炼。残酷的现实是,越是追求“绝对成功”的人,越是容易掉入决策的陷阱。

虽然没有人能够确定未来工业自动化将会如何发展,但是我们都可以为明天做好准备。从成败的角度看,赢家只需要在局部获得相对优势,就能获得领先。

超脱效率和成本,工业自动化的新维度

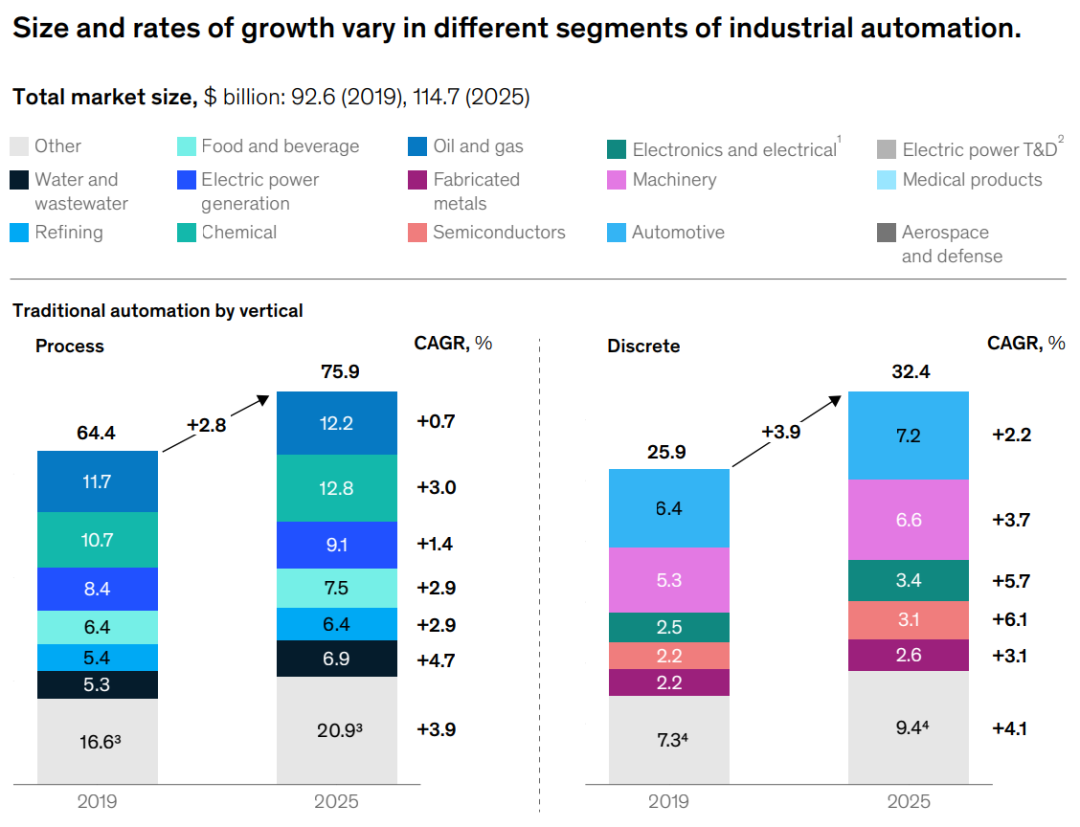

在报告中,麦肯锡统计了当前工业自动化的发展现状,到2025年,市场的总体规模将达到1150亿美元,具体分为经典自动化-流程行业、经典自动化-离散行业、工业物联网及云服务三个部分。

经典自动化-流程行业:迄今为止,流程工业在传统自动化设备的支出最多,控制系统的规模也通常最大,购买的持续时间也更长。根据麦肯锡的预测,到2025年,流程工业的支出总额将达到约760亿美元,复合年增长率为2.8%。石油和天然气是流程工业中的最大自动化买家,略高于化工行业,但增长速度最慢。

经典自动化-离散行业:离散行业根据订单生产,车间通常分布在不同的区域,这个领域的自动化支出规模比较低,但是增长速度较快,复合年增长率约为3.9%。离散制造中各个行业之间的差异很大,半导体和电子电气行业的自动化支出增长最快。

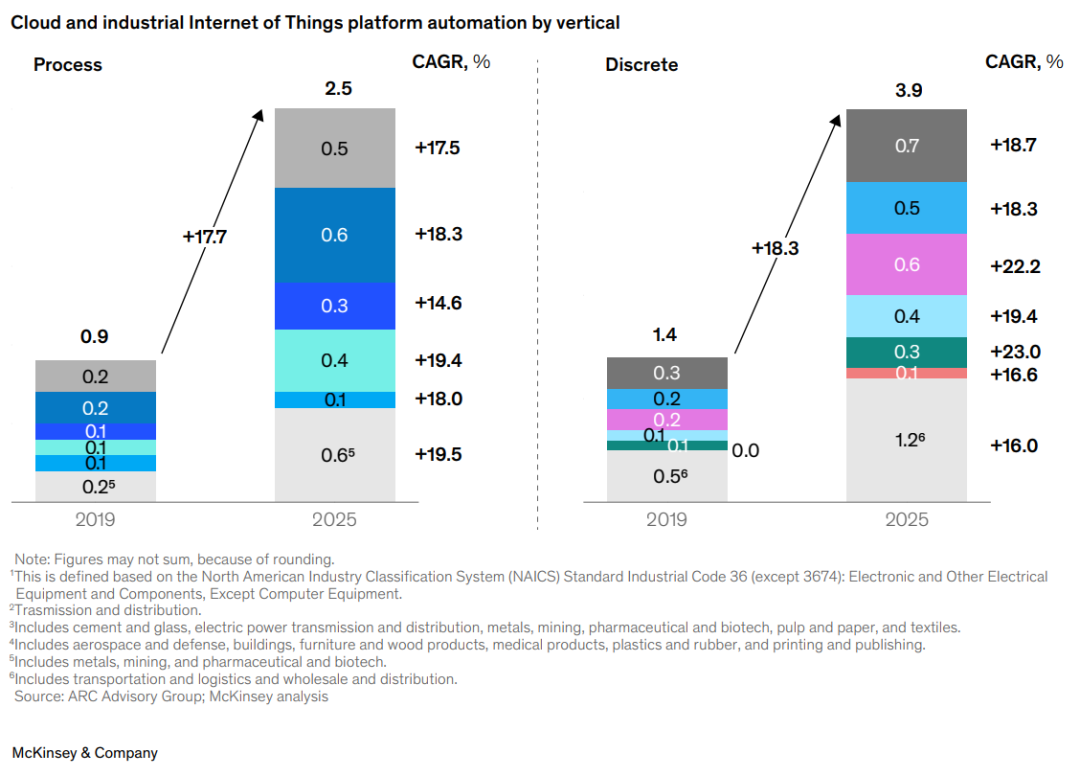

工业物联网及云服务:这部分包括流程与离散行业的工业物联网及云服务解决方案,目前这个领域仍处起步阶段,但是增长的速度最快,复合年增长率约为18%,且供应商相对集中。

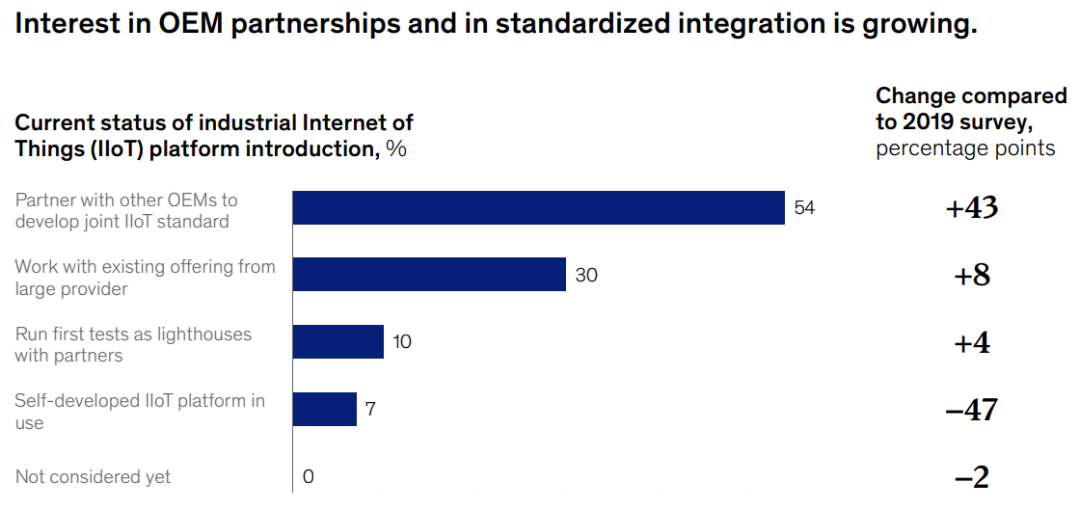

提到变与不变,自从2019年以来,有一个数字增长了8倍,就是最终用户现在优先选择外部合作伙伴来部署标准化的工业物联网平台的比例。

过去几年,最终用户的精力发生了转移,大家不再纠结工业物联网平台由谁开发的问题,用户从自行开发工业物联网平台,转移到通过OEM等合作伙伴来部署标准化的工业物联网平台。

对于数字化解决方案,大家的重视程度有所提升,69%的受访者表示,数字化系统已经成为自动化的重要组成部分,94%的受访者认为数字化解决方案对未来的自动化工作尤为重要。

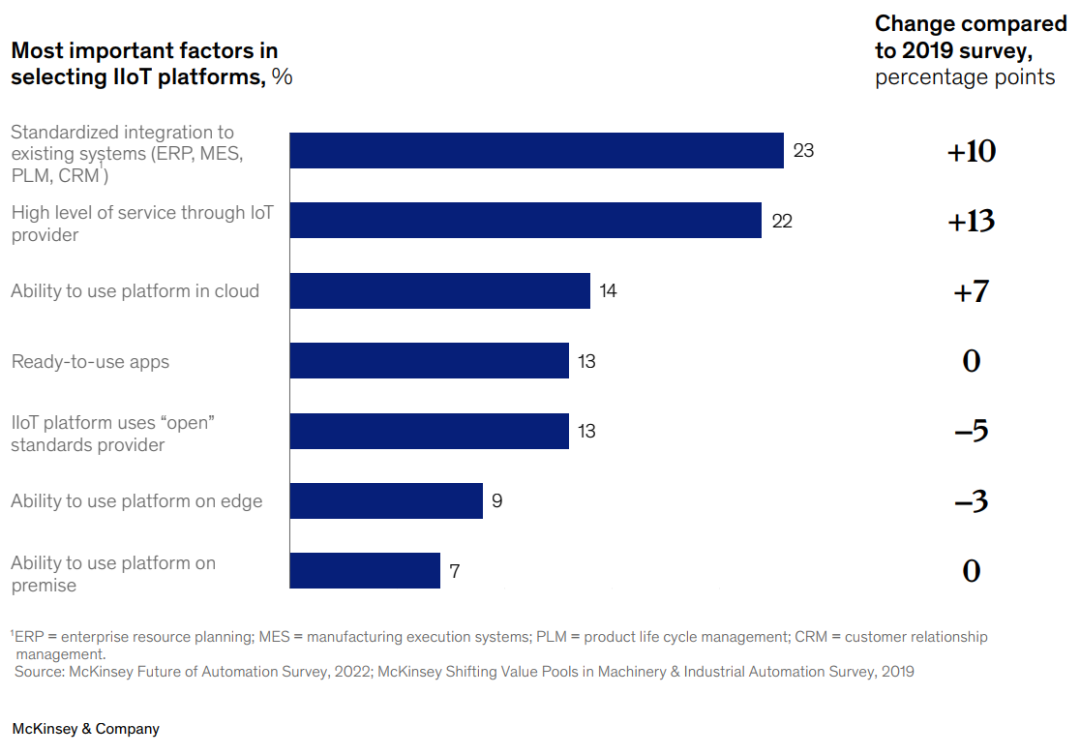

调查受访者表示,工业物联网平台的标准性,与现有的传统软件系统易于集成是最重要的选择因素,接下来受访者考量的是工业物联网供应商的服务水平。

最终用户认为开放标准比供应商能力更重要,这些偏好将对未来工业物联网平台的演进产生重要影响。

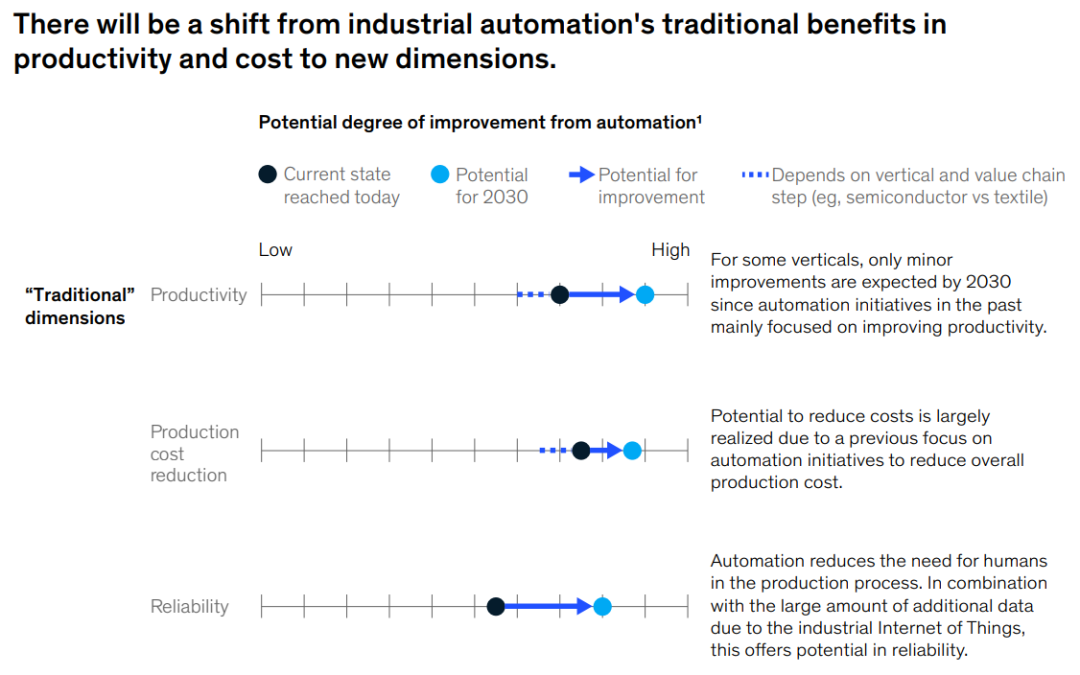

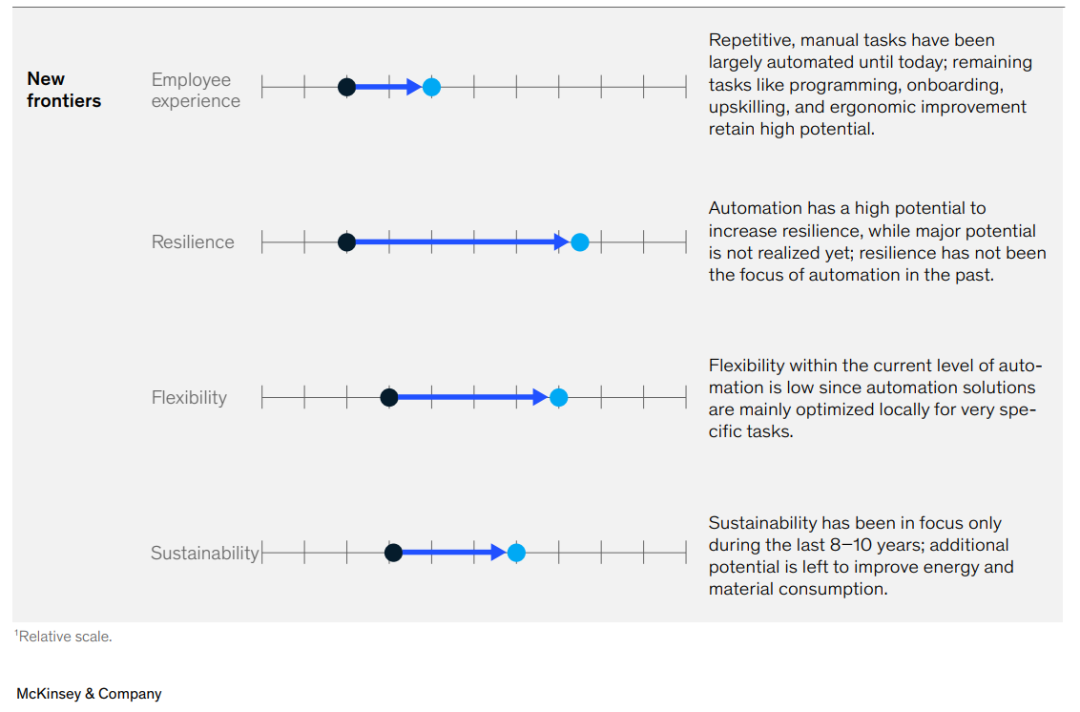

变化的部分还包括用户对于自动化帮助工厂进行提升成效的考核,已经超脱于生产效率和成本效益这两个传统维度。

新增的维度包括:员工的工作体验、工厂的韧性、弹性和可持续性。

通过增材制造、数字孪生等技术,可以提升工厂的韧性,减少公司供应链可能遭受的潜在冲击和风险。数字孪生还允许企业模拟设备或工厂遭受突发情况之后的影响,以便提前制定对策。

5G和Wi-Fi 6这两种无线通信技术可以跟踪大型设备的状况,减少延迟,使物流更具有弹性。

通过这些最新技术,工厂可以快速切换生产线,摆脱传统装配线的种种束缚,用矩阵方法进行制造。矩阵式生产是指在车间内使用灵活的单元来制造零件,而不再是一条漫长而连续的产线。

工业自动化还可以提升企业的可持续发展能力,减少对能源的消耗,以及废物废料的产生。

简易化和标准化是新技术跳出PoC魔咒的法宝

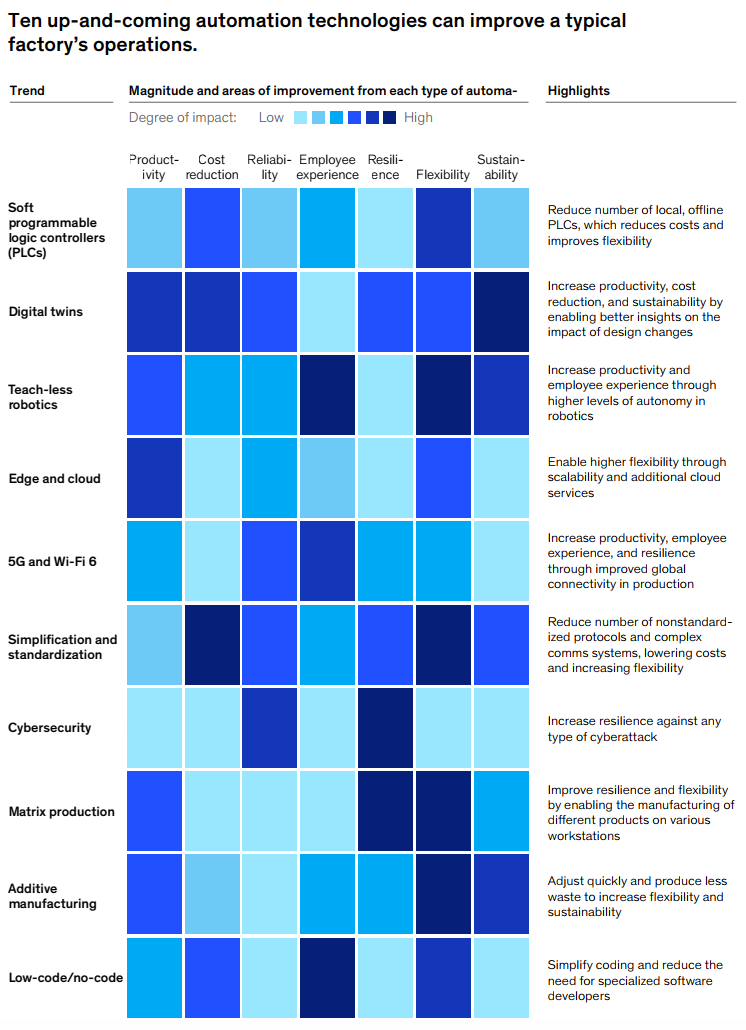

在报告中,麦肯锡还列举了影响工业自动化游戏规则的10种最新技术(如上图所示),包括软PLC、数字孪生、自主机器人、工业人工智能、5G等。如果关注工业自动化的发展,其实会发现每项技术都并不新鲜,经历了很长的发展历程,有些始终陷于PoC(Proof of Concept,概念验证)魔咒难以摆脱。

所谓PoC魔咒是指新技术始终处于试点阶段,而缺乏下一步的明确大规模商用策略。PoC魔咒的破解办法就是简易化和标准化,让新技术达到简单易用的状态,并且建立相关标准。

除了麦肯锡所提到的10项最新技术之外,我认为还有一些工业自动化领域的新趋势值得关注:

1、硬件平台正在逐步整合

随着最新处理器的演进,比如英特尔第13代Raptor lake CPU等多用途芯片的发布,工业控制器、工业电脑、工业网关…这些硬件之间的分界线正在逐步消失,显示了很明确的趋同性。同时,硬件变得越来越小,单设备内集成的功能越来越多,工业人工智能逐步成为标配。

2、软硬件解耦形成共识,发展势头强劲

大量的知名企业,包括西门子、施耐德电气、博世力士乐、倍福等公司,都认为软硬件解耦是大势所趋,推出了与硬件完全解耦的软PLC产品。这将造成工业自动化发展范式的剧烈变化,如果西门子的控制软件可以在任何第三方标准硬件上运行,那么可想而知企业的竞争优势将会快速变迁。

3、产业元宇宙初具规模

正如我在文章《苹果推出Vision Pro,西门子重金押注,“产业元宇宙”持续快速潜行》中提到,产业元宇宙从未中断或放慢前进的脚步。产业元宇宙并不是注重于必须将增强现实/虚拟现实(AR/VR)等技术置于中心,而是重点在提升工作体验和生产的灵活性。

比如工厂经理可以使用定制的产业元宇宙应用程序来快速评估工厂绩效,并了解整座工厂的运营概览。管理人员可以在应用程序中与同事基于同一个制造“单元”来召集会议,快捷高效。而后,团队可以检查出现周期问题的机械臂、访问机器性能数据、发现特定的周期问题,并查看带有机器性能传感器数据的实时视频流。

虽然工业自动化已经迈过了从0到1的阶段,进入从1到N,但是在这个阶段仍旧充满众多的创新机遇。未来工业自动化走向情景1还是2哪条路径仍旧难以确定,我们每个人都可以在保留选择的同时大胆行动。未来几年我们可能将会看到工业自动化领域的新型引领者。

写在最后

如果你对本文提到的研究报告《工业自动化是否到达临界点?(Is industrial automation headed for a tipping point?)》感兴趣,欢迎在【物联网智库】微信公众号底部的对话框中输入【工业自动化】索取下载链接。

参考资料:

Is industrial automation headed for a tipping point? 来源:麦肯锡