在物联网知名研究机构IoT Analytics 最近发布的报告中,一个重要发现是全球物联网平台公司的增长趋势似乎已经停止,甚至出现了下降的现象,这也是有史以来第一次停止运营的物联网平台公司比新增的数量还要多。

在物联网涉及”端-边-管-云-用-服”的全产业链中,平台层因为其承上启下的枢纽位置和无穷的想象空间,在过去数年间吸引了诸多企业争相入局,其中既有领军巨头,也不乏初创企业。

然而,在经历数轮的洗牌和现实的打击之后,企业们对于物联网平台的热情好像终于开始消退了。

在物联网知名研究机构IoT Analytics 最近发布的《2021物联网平台公司全景洞察报告(IoT Platform Companies Landscape 2021 Insights Report)》和《2021物联网平台公司名单(2021 List of IoT Platform Companies)》中,一个重要发现是全球物联网平台公司的增长趋势似乎已经停止,甚至出现了下降的现象,这也是有史以来第一次停止运营的物联网平台公司比新增的数量还要多。

在分析该结论之前,需要先明确一下IoT Analytics所定义的物联网平台,在其看来,平台是一组技术,是用于进行其他应用程序、流程、服务或技术开发的基础。

平台可以是硬件(例如芯片、设备),也可以是软件。软件平台的类型包括操作系统、开发环境(例如Java、.NET),以及数字平台。数字平台是高度可配置/可扩展的软件工具,位于传统开放平台之上。数字平台类型丰富,包括社交平台(例如Facebook、LinkedIn)、市场平台(例如亚马逊、APP商店)和物联网平台。

总而言之,物联网平台是一个专门用来构建和管理物联网解决方案的数字平台,IoT Analytics 将其分为五种不同类型:

应用支持/管理(application enablement/management)平台

设备管理(device management)平台

数据管理(data management)平台

通信连接/管理(telco connectivity/management)平台

基于IoT的IaaS(IoT-based

Infrastructure-as-a-Service)平台

根据报告数据,全球范围内的物联网平台企业由2015年的260家、2017年的450家增长至2019年的620家,整体数量增长了2.4倍,然而从2019年开始,这一数字首次降低至2021年的613家。

虽然物联网平台的数量已经停止增长,但整个市场的规模还在大幅增长。2020年,整个物联网平台的支出达到了50亿美元,而到了2026年,这一数字预计将增长到280亿,复合年增长率(CAGR)高达33%。基于云的物联网平台迅速普及,推动了整个物联网市场的增长。

在613家物联网平台中,58%都提供应用管理和支持能力,43% 提供数据管理能力,35% 提供设备管理能力,而提供物联网通信管理能力(7%)或 IaaS (3%)的物联网平台则越来越少。

IoT Analytics首席执行官 Knud Lasse Lueth 对此表示:“我们已经关注物联网平台市场6年了。在2015年时,每个人都想通过一个大型平台来连接500亿的物联网设备。到了2018年,很多公司意识到他们无法与微软这样大手笔投资物联网的公司竞争。2020年,600多家物联网公司终于开始整合,市场开始趋于集中。”

你一定会好奇,为什么平台数量停止增长了?以及那些消失的物联网平台去哪儿了?综合IoT Analytics的报告和业内人士的一些看法,物联网智库总结了以下四种原因:

第一 ,由于入不敷出又看不到盈利的希望,很多企业放弃了对物联网平台的继续投资

此前,物联网智库在《面对1600家竞争对手,物联网平台如何“杀”出重围?》一文中,曾提到过一个典型的案例。

2015年,三星推出了自己的物联网平台Artik,这是整合了软硬件及云服务的一体化平台,针对量产型家电产品设计。截止2018年底,已有85家合作伙伴与Artik建立合作。

具体来说,三星提供Artik710、710s、530、530s、530s1G、520、520s、305s、053、053s、055s、030和020等模块型号,并将Artik物联网平台分为两个大的系列,一个系列适用于对低功耗、轻便、成本较敏感的设备类型,另一个系列适用于高端网关和多媒体应用。同时Artik还支持对设备集群的管理,数据分析和可视化。

从这样精细的布局中,可见三星对于物联网的重视。然而,努力却没有收获预期中的果实——2019年初,三星低调宣布解散Artik物联网平台团队,停止发展相关业务。为什么会这样呢?

这是因为虽然表面上合作伙伴众多,但实际推出的采用Artik平台的家电产品却屈指可数,并未取得实际的成果。Artik平台面临的问题很普遍,物联网平台的实施和部署既耗时又烧钱,在物联网平台上开发可以为用户创造价值的应用程序和解决方案,需要很高的投入和代价。当计算投资回报率时,Artik历经四年的投入,最后却发现入不敷出。尤其是对于三星这种大企业,Artik物联网平台的收入与其他业务对比,更加微不足道,所以自然落到了被放弃的下场。

连三星这样资金实力雄厚的大企业都扛不住一直为平台烧钱,何况其它体量不如它的企业呢。

第二,很多物联网平台公司转变了商业模式

在IoT Analytics于2019年确定的620家物联网平台公司中,2021年时仍然保持活跃的还有426家。然而,其中有188家公司不再被认为是物联网平台公司:

26%的公司已不复存在且不再提供服务,例如 DevicHub.net、 iota Computing 和 Yoics。

24%的公司不再关注物联网,但仍提供一个平台。埃森哲(Accenture)就是一个例子,它将“Insights Platform” 重新命名为 “AIP +” 后提供了一系列模块化的、预先集成的 AI 服务和功能,而不再专注于物联网。

21%的公司已经转向销售物联网应用或者垂直领域的解决方案。

这个现象非常的有意思,尤其值得我们关注。此前,很多公司的平台是怎么形成的呢?最开始,大家可能在做项目,做项目的过程中会有一些工具产生,当把这样的工具用于更多的项目时,工具就会变成通用的产品,而产品再往上迭代,通过把共性的东西抽象出来,就会形成平台。

按照理想中的情形,如果平台做得好,应该会吸引很多开发者基于自身的平台开发功能多样的SaaS应用,形成充满活力的生态。然而,在实践的过程中,很多企业逐渐发现想成为好PaaS简直太难了,反而是直接提供SaaS应用更容易直接为用户创造价值,实现盈利。

在过去的两年里,有30家平台公司已经转向了提供应用程序或垂直的解决方案,而不是横向的物联网平台;10家公司开始提供安全平台。这些公司没有选择与其它620家公司直接竞争,也没有投入数百万美元维护高度模块化和可扩展的软件平台,而是选择满足特定应用程序的需求,使它们能够在特定解决方案中建立竞争优势。

这种转向解决方案的趋势比显示出来的数字还要多,现在大多数物联网平台公司在提供平台服务的同时也提供垂直解决方案。

其中一个例子是 Device Insight,它在维护其物联网平台 CENTERSIGHT 的同时,越来越专注于为特定应用提供软件。目前,该公司推出了5种独立的物联网解决方案:

先进的分析和预测维护(advanced analytics and predictive maintenance)

状态监测和报警(condition monitoring and alarming)

连接产品(connected products)

车载信息技术(telematics/connected cars)

远程服务和增强现实(remote service and augmented reality)

另外的例子还有Tellu 和 Centerity。

Tellu 曾经为所有垂直领域提供了一个物联网平台(TellluCloud) ,但现在已经转向 eHealth。虽然该公司仍在推销 eHealth 平台,但现在主要关注两个医疗保健解决方案: 数字监控(digital supervision)和远程病人监控(remote patient monitoring)。

Centerity 在2018年时提供了一个泛数据管理解决方案,为原始设备制造商提供连接产品的特定服务。该公司现在已经转变方向,开始提供一个先进的监控和安全平台,物联网只在其中扮演次要角色。

第三,越来越多的客户选择购买而非自建物联网平台

物联网平台数量停止增长的另一个重要原因是越来越多的客户选择购买而非自建物联网平台。

过去很长一段时间,肉眼可见推出平台的企业越来越多,平台几乎成为物联网企业的“标配”。但平台本身就是一个门槛很高的领域,于是那些没经过深入思考就盲目跟风的平台商就都尝到了苦果。

行业的逐渐成熟,让这种风气正在趋于平息。这主要是因为,就当前的技术成熟度和窗口期来说,物联网底层基础平台已经非常成熟,针对不同细分市场,也能找到种类丰富的、可选择的第三方物联网平台。

所以相比于从0开发建设一套平台,最终客户们更倾向在市面上寻找有哪些产品可以快速满足需求。

第四,市场正进一步集中在少数供应商身上

物联网平台市场进一步集中,排名前10位的公司目前控制着整个市场的近三分之二(65%) 的份额,而在2019年和2016年,这一数字分别为58% 和44% 。

微软、 AWS、谷歌云、阿里巴巴和其他几家巨头公司已经成为市场领导者,他们以每年50%以上的增长率继续傲视整个市场。

AWS和微软都在继续为他们日益增长的物联网平台服务增加新的功能。去年早些时候,AWS 向用户推出了 AWS SiteWise Edge,使得客户可以将他们的工业数据保存在本地。

微软最近为零售商展示了其物联网解决方案的新功能,即利用摄像头和传感器来实现智能空间。此外,微软还展示了自己使用 Azure 数字孪生进行建筑管理的情况,目标是为数字孪生建立一个标准化的共享数据模型,作为其云服务的一部分。

与此同时,大鱼吃小鱼的现象也持续在发生,自2019年以来,已经有7家物联网平台公司被收购,自2015年IoT Analytics开始关注物联网市场以来,已经有84家物联网平台被收购。

大多数被收购的物联网平台至今仍在运行,例如2019年后被Cognizant 收购的 Brighttwolf 以及2020年4月被 T-Mobile 收购的Sprint’s Curiosity物联网平台,现已完全并入母公司。

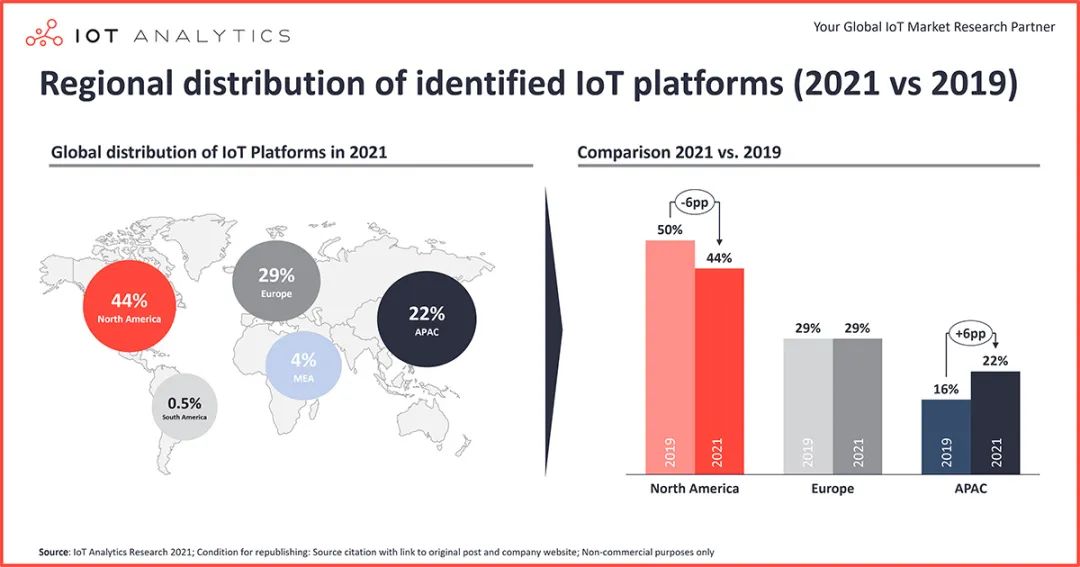

最后值得一提的是,IoT Analytics的报告还发现,虽然物联网平台的整体数量减少了,但亚太地区和中国的物联网平台数量正在增加。

亚太地区(尤其是中国)的平台商数量从2019年的16%增长到2021年的22% 。深圳和北京现在是物联网平台公司总部所在的五大城市之一,有66家中国物联网平台公司——包括涂鸦、阿里巴巴云、百度智能云和华为连接管理平台等都在这两所城市种设立总部。虽然大多数物联网平台公司的总部仍然设在北美(44%) ,但在过去两年中,这一数字已经下降了6%。

IoT Analytics 高级分析师 Philipp Wegner表示 :“越来越多的中国物联网平台进入了市场。深圳和北京现在是物联网平台公司总部所在地的五大城市之一。虽然目前大多数物联网平台的总部仍设在北美,但中国政府正积极推动创建具有国际影响力的中国工业物联网平台。”

资料来源:IoT Analytics