昨日(7月12日),市场研究公司Verified Market Research发布了“全球智能照明市场规模预测”。

数据显示,2021年市场估值为115.5亿美元,预计到2030年,全球智能照明市场规模将达到211.6亿美元,复合年增长率为 7.10%。

所谓的智能照明,是指利用物联网技术,有线、无线、电力载波通信技术,嵌入式计算机智能化信息处理,以及节能控制等技术组成的分布式控制系统,来实现对照明设备的智能化控制——

具体来说,可以调整光的亮度、色温以及定时控制、场景控制等,甚至可以与自然光形成协同互动,在合适的时间空间,以人的需求为目的,为人提供舒适的光环境。

简言之,智能照明主要是“以人为本”,所以其主要应用场景自然也与人们的行动轨迹与实际需求息息相关。Verified Market Research预测报告也从应用场景层面进行了分析,即室内与室外。

不可否认的是,智能照明市场的成长一方面得益于物联网、AI、5G等技术的融合应用,使得智能照明系统的功能与可靠性持续增强;

另一方面,则是需求侧的智能家居与智慧灯杆等垂直应用场景日趋成熟,从而拉动智能照明系统的广泛应用。

内外合力,智能照明需求走高

近年来,随着全屋智能、无主灯设计等概念的持续火爆,室内的灯光氛围也被玩出了更多花样。与此同时,在室外应用场景中,智慧灯杆以及建筑幕墙、景观灯光的成熟应用也成为了智能照明一展拳脚的广阔天地。

首先来看室内。

伴随国民生活水平的不断提升,家庭照明需求逐步从功能型向体验型升级。家居环境中,灯光早已不仅仅能够满足人们的基础照明需求,更是氛围转换的重要调和剂。

尤其是在智能家居的快速发展之下,人机交互方式与场景化智能体验更加多样化。而无主灯涉及的蹿红对于照明系统最直观的影响便是灯具数量增多,灯光调节成为必选项。

不同于传统照明侧重主灯的方案设计,无主灯概念强调的是通过多种类型灯具的组合来打造空间光影的层次感。家庭照明设备数量的增加及多设备间的组合使得家用照明市场的智能化需求更加凸显,智能化发展进程将得以加速。

以国内市场为例,根据IDC《中国智能家居设备市场季度跟踪报告,2023年第一季度》的数据显示,2023年中国智能照明市场出货量预计为3,379万台,同比增长20.7%,增速领跑中国智能家居设备市场。

同时,在全屋智能时代,传感类设备的深度应用,加之AI与IoT融合赋能,智能场景联动将成为可能,这也将进一步推动人机交互向无感化升级,随之而来的则是更加人性化、更加贴合需求智能灯光体验,而这也势必将进一步释放智能照明市场需求,加速市场增长。

举例来看,当全屋智能变为现实,用户下班回家用指纹解锁智能门锁后,玄关灯随即点亮;关门进入房间后,客厅的窗帘自动关闭、客厅灯光可按照用户喜好以暖色调自动打开;当毫米波传感器检测到用户穿过客厅进入厨房时自动将厨房明亮的灯光开启,并将客厅灯光调至低能耗亮度;当用户进入餐厅用餐时,智能家居系统可开启用餐模式,餐桌上方吊灯调节为暖色调,并开启音箱播放轻音乐……

而除了家居场景之外,智能建筑节能所带来的智能照明需求也是后者快速发展的重要因素。

“全球智能照明市场规模预测”提出,在预测期内,室内领域可能占据智能照明市场的最大份额。在预测期内,室内终端应用的智能照明市场预计将以更快的复合年增长率增长。这一增长主要是由于商业领域越来越重视绿色建筑和智能照明,特别是在亚太地区的发展中国家。

值得一提的是,随着智能汽车逐渐向人类生活的第三空间过渡,越来越多的造车新势力开始琢磨起在车内休息、看电影、玩游戏等休闲娱乐内容,这也使得车内灯光也需要变得更加考究,才能配合不同场景的转换。

其次是在室外,也就是城市街道场景下的智能照明应用。

如今,随着5G、自动驾驶、智慧安防、智慧交通、道路停车管理等数字化应用的驱动,加之国家层面的一系列利好政策牵引,智慧路灯已经成为了遍布中国城市大街小巷的智能触角,除了最基础的灯光随日光调节、太阳能供电等节能绿电功能外,“一杆多用”之下,其还承载着道路监控、高精地图、天气传感、应急指挥便民WiFi等丰富的应用。

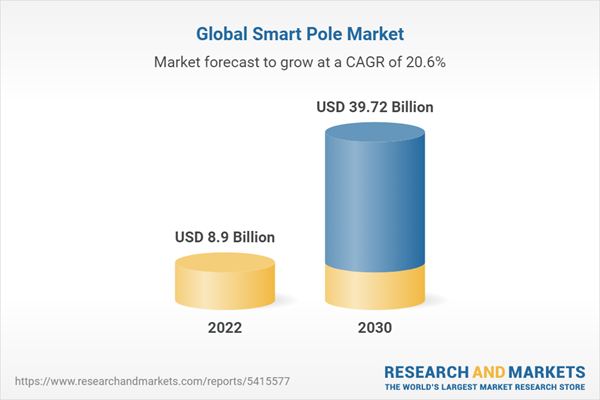

Research and Markets发布的《2022-2030 年智能杆市场规模、份额和趋势分析报告》显示,预计到2030年,全球智能杆市场规模将达到397.2亿美元,2022年至2030年复合年增长率为20.6%。而推动这一增长的主要因素是各个城市对现有照明基础设施升级为节能灯的需求不断增加。

相辅而成,智能杆的覆盖率持续提升无疑也将进一步带动智能照明设备的出货量升高。

其实不难发现,无论是室内亦或室外,除了围绕用户带来舒适的环境氛围之外,智能照明系统的另一大优势便是灯光可调节,而这不仅优化了用眼环境,更是在很大程度上避免了光源浪费。

例如,传统的路灯只能够机械性地设置开闭时间,无法根据日照情况自动调节,经常会出现天黑无灯、天亮灯亮的情况。同时,在人烟稀少的街道中也无需保持路灯常亮,但是在有人经过时则应该及时开启。

值得注意的是,虽然供需两端的推拉都在促进智能照明的快速增长,但是其在应用也仍旧面临着安全性与互通性的挑战。

首先是安全性,无论是智能家居亦或是智慧路灯,联网控制自然会涉及到数据与信息存储问题,尤其是家居场景内还需要与各类高精度传感器、甚至是家用摄像头配合,所以智能照明同样需要保障系统安全。

其次是互通性,如何在同一屋檐下实现所有智能系统的联动与互操作是困扰智能家居许久的挑战,智能照明系统自然也不能例外。

哪些玩家盯上了这块“肥肉”?

花香自引蝶,智能照明作为智能家居与智慧灯杆这两大“高热”行业的基础自然也吸引了众多玩家入场。

让我们将目光聚焦到国内市场。在家用场景中,艾瑞咨询发布的《2023年中国家用智能照明行业研究报告》显示,我国家用智能照明产业“玩家”主要为传统照明企业、智能照明企业、智能家居企业三种。其中,传统照明企业典型代表有欧普、雷士、飞利浦、西顿等;智能照明企业典型代表有易来、企一等;而智能家居企业典型代表则有欧瑞博、绿米、小米、华为等。

举例来看,创立于1998年的老牌照明企业雷士照明在无主灯设计和全屋智能照明规模化应用的今天也没有掉队,其在2021年更新了品牌战略,确立了智能照明、健康照明、一体化照明三大科研发展方向,将深耕全屋照明、商业照明、酒店照明、公共照明、特种照明五大业务子品牌,提供更健康、更智能的照明产品与解决方案。

而背靠小米生态的易来自2015年推出首款灯具——小米Yeelight智能床头灯时,便制造了当时的爆款产品,并登上小米发布会成为明星级产品。随后的多年内也持续发布小米生态产品,并在2019年推出了SLISAON凌动技术,并搭载在Yeelight凌动开关上,低成本地实现了智能灯关灯不离线。

进入全屋智能时代,易来推出Yeelight Pro全屋智能灯光服务品牌,可以原生接入米家、HomeKit、Matter等主流IOT协议,实现与家庭其他智能设备的互联互通。

而以欧瑞博为代表的智能家居厂商则是在灯光与场景的联动上更具优势。其依托自研的MC芯片叠加技术推出了“三维全场景拟自然光”科技(三维调光),不仅可从亮度、色温、光效进行调节,还拓展出了多样场景光效,模拟出10亿色自然光,极大地丰富了空间氛围感与视觉体验。

在智能灯杆场景中,上游包括照明、灯杆等原材料、组件提供商,以及5G基站与通信技术提供商;中游为灯杆主体制造商,工程应用商;下游为应用单位,涵盖了包括环境监测、智慧交通、城市安防、充电桩服务、智慧社区等众多应用领域。

其中与照明相关的企业有照明及灯杆设备供应商——洲明科技、得邦照明、华体科技、勤上股份等上市公司,以及整体解决方案商——

华体科技近年来专注于智慧路灯领域的技术研发和制造,在冬奥会核心赛区周边部署接入了2539盏“智慧树”;

爱克股份以智慧路灯云控平台以智慧照明功能为基础,供智慧路灯日常运行的智慧化管理和应用;

名家汇在智慧照明方面形成了智慧照明工程施工、智慧路灯系统云平台、智慧路灯大数据运营三大细分业务;

方大智控研发了基于智慧灯杆的城市物联网信息系统管理平台FondaCity,将智慧灯杆通过挂载在杆体前端的智能设施与后端数字管控平台联动,实现了全路段的智能化管理。

此外,华为可以说是最早一批入局智慧灯杆行业的科技企业,早在2016年时,其便在CeBIT 2016(德国汉诺威消费电子、信息及通信博览会)上发布了业界首个多级智能控制照明物联网解决方案。

阿里也在2018云栖大会上发布了阿里智慧生活的主力产品鸿雁“天际”智慧灯杆,也正是这一年,时任阿里巴巴资深副总裁、阿里云总裁的胡晓明公布了一则重要消息——阿里巴巴将全面进军物联网领域。

写在最后

自1880年白炽灯上市销售至今,照明这件事的重要性无需赘述,人们也从未停止追求更低能耗、更高舒适性的照明环境——

而在智能化技术普适的今天,被“智力”点燃的灯泡显然也带来了更多的惊喜与无限可能。

面对持续增长的智能照明系统,更加绿色、无感化的灯光氛围正在变为现实。

参考资料:

《2023年中国家用智能照明行业研究报告》,艾瑞咨询

《2023年智能照明市场增速领跑,无主灯概念加速智能化升级》,IDC资讯